Dostałem nakaz zapłaty lub pozew, powodem jest inwestycyjny zamknięty niestandaryzowany fundusz sekurytyzacyjny - co mam dalej zrobić ?

INWESTYCYJNY ZAMKNIĘTY NIESTANDARYZOWANY FUNDUSZ SEKURYTYZACYJNY - CO TO JEST ?

Już sama nazwa brzmi skomplikowanie i nie do końca wiadomo o co chodzi. Pod takim oznaczeniem kryją się firmy handlujące długami i zajmujące się ich odzyskiwaniem. Właściciele takich podmiotów wybierają właśnie taka formę prowadzenia działalności ze względu na brak odpowiedzialności za szkody wyrządzone przy dochodzeniu długów.

Z tej samej przyczyny często takie firmy zarejestrowane są zagranicą np. w Luksemburgu.

Niestandaryzowany sekurytyzacyjny fundusz inwestycyjny zamknięty (NSFIZ) to rodzaj funduszy inwestycyjnych, które działają na polskim rynku.

Takie fundusze tworzone są w celu inwestowania pieniędzy uczestników w określone aktywa, przede wszystkim wierzytelności. Działalność funduszy sekurytyzacyjnych regulowana jest przez art. 183 – 196 Ustawy z dnia 27 maja 2004 roku o Funduszach Inwestycyjnych. NSFIZ mają odrębną osobowość prawną, ale mogą działać wyłącznie w ramach towarzystw funduszy inwestycyjnych.

DLACZEGO JA ? Wielu moich klientów zastanawia się dlaczego zostali pozwani przez taki fundusz, przecież nigdy nie brali u nich żadnego kredytu. W takich sytuacjach najprawdopodobniej dług, który klient posiadał np. kredyt lub pożyczka w banku, parabanku lub także z tytułu nieopłaconych rachunków za Internet lub telefon czy nawet karę umowną za nieoddany dekoder z NC+, Cyfry+ czy Polsat, został sprzedany funduszowi. Możliwe jest także, iż dług ten posiadał nasz zmarły przodek, po którym nie odrzuciliśmy spadku. W takiej sytuacji odpowiadamy np. za niezapłacone kredyty zmarłego wujka. W drodze umowy cesji fundusz nabył prawa do takich długów i dlatego teraz występuje w sądzie jako powód w sądzie. Czy coś takiego się opłaca ? Rynek dowodzi, że tak, ponieważ fundusz kupuje masowo takie długi za ok. 5% ich wartości, znaczną część udaje im się odzyskać, więc interes jest dochodowy.

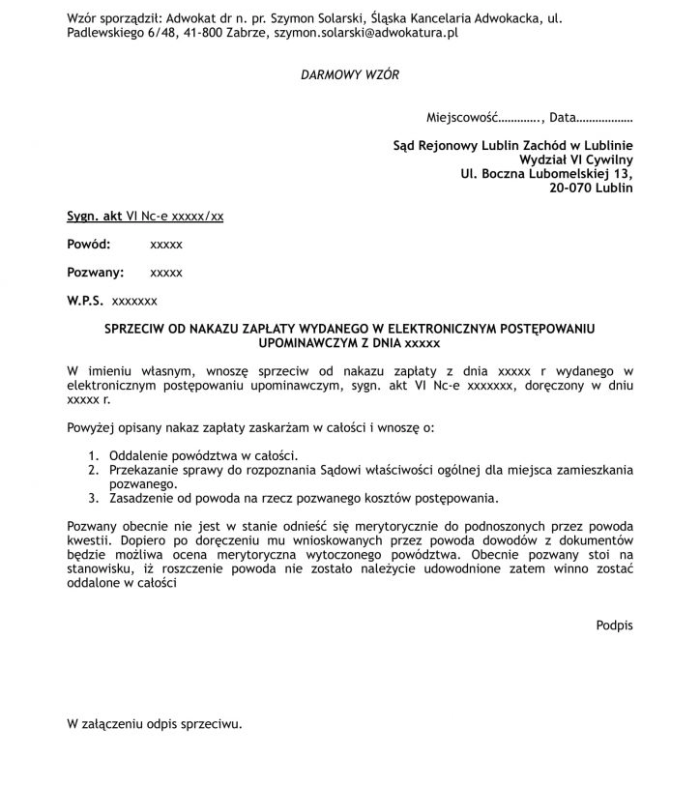

DOSTAŁEM NAKAZ ZAPŁATY - CO DALEJ ? Często o długu moi klienci dowiadują się z otrzymanego z sądu nakazu zapłaty wydanego w postępowaniu upominawczym lub nakazu zapłaty wydanego w elektronicznym postępowaniu upominawczym przez jedyny w Polsce e-sąd tj. Sąd Rejonowy Lublin Zachód w Lublinie. Koniecznie od tak wydanego nakazu zapłaty należy wnieść odwołanie, ponieważ do elektronicznego postępowanie upominawczego powód nie musi dołączać żadnych dowodów, więc nakaz zapłaty zapada tylko na podstawie nieudowodnionych twierdzeń powoda ! Odwołanie to sprzeciw od nakazu zapłaty, wolny jest od opłat i należy go wnieść do sądu, który wydał nakaz. W przypadku nakazu zapłaty wydanego w elektronicznym postępowaniu upominawczym należy go wnieść do Sąd Rejonowego Lublin Zachód w Lublinie, Wydział VI Cywilny, ul. Boczna Lubomelskiej 13, 20-070 Lublin. Mimo nazwy "elektroniczny" sprzeciw można wnieść w formie papierowej wysyłając go pocztą na wskazany adres wraz z odpisem tj. w dwóch egzemplarzach. Sprzeciw należy wnieść lub wysłać do sądu w terminie 14 dni od dnia otrzymania go pocztą. Należy pamiętać, że w przypadku gdy pozew został złożony na urzędowym formularzu to również sprzeciw powinien być na takim formularzu wniesiony.

Ministerstwo Sprawiedliwości publikuje przedmiotowe formularze (formularz SP) pod linkiem:

https://bip.ms.gov.pl/pl/formularze/formularze-pism-procesowych-w-postepowaniu-cywilnym/

JAK SIĘ BRONIĆ ? Wierzyciel, który dochodzi roszczenia przed sądem, musi udowodnić jego istnienie, oraz wysokość. W tym celu powinien dostarczyć dokumenty, które potwierdzą roszczenie np. umowę kredytu, wypowiedzenie umowy, oraz dokonanie cesji na rzecz funduszu sekurytyzacyjnego. Najczęściej fundusz nie posiada odpowiednich dokumentów w celu udowodnienia roszczenia. Często jedna wierzytelność sprzedawana jest kilku nabywcom, a obieg dokumentów nie jest doskonały i po prostu dokumenty "się gubią". Brak takich dokumentów powoduje, że roszczenie nie jest udowodnione, a zatem pozew powinien zostać oddalony. Często fundusze występują o roszczenia przedawnione.

Trzeba pamiętać, że obecnie kwestie przedawnienia roszczeń mogą budzić trudności po zmianie terminów przedawnienia w Kodeksie cywilnym - wchodzą w grę odpowiednio 3 lata, 10 lub 6 lat, w zależności kiedy dług stał się wymagalny. Czasem przepisy szczególne dot. niektórych umów mogą przewidywać inne terminy przedawnienia np. 2 lata. W niektórych przypadkach skuteczna obrona przez funduszem wymaga podjęcia innych czynności poza sprawą w sądzie. Czasem potrzebne jest zainicjowanie osobnego postępowania np. o zatwierdzenie przez sąd odrzucenia spadku po terminie w sytuacji, gdy odziedziczyliśmy długi, o których nie mieliśmy pojęcia.

PODSUMOWANIE Otrzymanego nakazy zapłaty nie można bagatelizować i schować do szuflady. W pierwszej kolejności trzeba wnieść sprzeciw, żeby nie dopuścic do sytuacji, że nakaz się uprawomocni. Dalej warto zastanowić się nad poszukaniem profesjonalnej pomocy adwokata w prowadzeniu sprawy. Powództwa wytaczane przez fundusze często są niesłuszne i pełne braków, dlatego zawsze jest światło w tunelu. Również, gdy o wydanym nakazie zapłaty dowiadujemy się z toczącej się egzekucji komorniczej np. z zajęcia wynagrodzenia z pracy. W tych sytuacjach sprawy również nie są beznadziejne, ponieważ często fundusze podają w sądzie nieaktualne adresy pozwanych, przez co bez ich wiedzy wyroki się uprawomocniają, a następnie sprawa trafia do komornika. Istnieją możliwości, aby nawet takie prawomocne nakazy zapłaty lub wyroki zaoczne wzruszać i przeciwdziałać toczącym się egzekucjom. W takich działaniach anty - windykacyjnych najlepszą pomoc będzie zawsze świadczyć adwokat.

W ramach prowadzonej kancelarii pomagałem w anty windykacji w sprawach z powództwa takich podmiotów jak:

Ultimo NSFIZ, BEST NSFIZ, Hoist NSFIZ, Open Finance NSFIZ, Kredyt Inkaso NSFIZ, Trigon NSFIZ, Omega NSFIZ, Prokura NSFIZ, Lindorff NSFIZ, Universe NSFIZ, Agio NSFIZ, Altus NSFIZ, DTP NSFIZ, Eques NSFIZ, Secus NSFIZ, Takto NSFIZ, Horyzont NSFIZ, Fast Finance NSFIZ, Raport NSFIZ, Corpus Iuris NSFIZ, P.R.E.S.C.O. NSFIZ, Future NSFIZ, GPM Vindexus NSFIZ, Debito NSFIZ, Debtor NSFIZ, easyDEBT NSFIZ

lub w sporach z firmami windykacyjnymi takimi jak:

Kruk SA, Ultimo SA, GetBack, Kredyt Inkaso, Fast Finance, BEST S.A, Lindorff, Kaczmarski Inkaso, Navi Lex, Vindexus, EGB Investment, Presco S.A, DTPartners.

DARMOWY WZÓR SPRZECIWU. W ramach tego wpisu publikuję darmowy wzór sprzeciwu od nakazu zapłaty w postępowaniu upominawczym. Proszę z niego do woli korzystać !

Zachęcam wszystkich do podejmowania walki z niesłusznymi windykacjami.

Potrzebujesz porady prawnej ?

Zapraszam do kontaktu

Adwokat

dr Szymon Solarski

+48 601 408 511

Kancelaria Adwokacka.

Adwokat Zabrze, Katowice

szymon.solarski@adwokatura.pl